Earn-out คือเครื่องมือในการตั้งราคาแบบ "แบ่งปันความเสี่ยง" ไม่ใช่ "กำไรส่วนเพิ่มที่ได้มาฟรีๆ" มันช่วยให้การปิดดีลเกิดขึ้นได้โดยการชะลอการจ่ายเงินบางส่วนออกไป ซึ่งจะจ่ายก็ต่อเมื่อผลการดำเนินงานเป็นไปตามที่ตรวจสอบได้ แต่ความสำเร็จของมันขึ้นอยู่กับความแม่นยำในการออกแบบการจัดสรรความเสี่ยงและกลไกการวัดผล Earn-out คือเครื่องมือในการตั้งราคาแบบ "แบ่งปันความเสี่ยง" ไม่ใช่ "กำไรส่วนเพิ่มที่ได้มาฟรีๆ" มันช่วยให้การปิดดีลเกิดขึ้นได้โดยการชะลอการจ่ายเงินบางส่วนออกไป ซึ่งจะจ่ายก็ต่อเมื่อผลการดำเนินงานเป็นไปตามที่ตรวจสอบได้ แต่ความสำเร็จของมันขึ้นอยู่กับความแม่นยำในการออกแบบการจัดสรรความเสี่ยงและกลไกการวัดผล

- Earn-out ช่วยเชื่อมช่องว่างด้านมูลค่า (Valuation Gaps) ในธุรกรรม M&A ขนาดกลางตอนล่าง (Lower mid-market) ประมาณ 20-30% โดยมีความนิยมสูงขึ้นในช่วงเศรษฐกิจมีความไม่แน่นอน Earn-out ช่วยเชื่อมช่องว่างด้านมูลค่า (Valuation Gaps) ในธุรกรรม M&A ขนาดกลางตอนล่าง (Lower mid-market) ประมาณ 20-30% โดยมีความนิยมสูงขึ้นในช่วงเศรษฐกิจมีความไม่แน่นอน

- ในภาคธุรกิจ SME ของไทย Earn-out มักคิดเป็นสัดส่วน 10-33% ของมูลค่าธุรกรรมทั้งหมด โดยมีระยะเวลาวัดผล 24-36 เดือน (KPMG, 2025) ในภาคธุรกิจ SME ของไทย Earn-out มักคิดเป็นสัดส่วน 10-33% ของมูลค่าธุรกรรมทั้งหมด โดยมีระยะเวลาวัดผล 24-36 เดือน (KPMG, 2025)

- ประมาณ 47% ของธุรกรรมที่มี Earn-out จบลงด้วยข้อพิพาท สาเหตุหลักมาจากความคลุมเครือในการนิยามตัวชี้วัดและความขัดแย้งเรื่องนโยบายทางบัญชี ประมาณ 47% ของธุรกรรมที่มี Earn-out จบลงด้วยข้อพิพาท สาเหตุหลักมาจากความคลุมเครือในการนิยามตัวชี้วัดและความขัดแย้งเรื่องนโยบายทางบัญชี

- การจัดโครงสร้างแบบมืออาชีพ รวมถึงการปรับปรุงงบการเงินให้เป็นปกติ (Financial normalization), การร่างกฎหมายที่แม่นยำ และข้อกำหนดเรื่องการตัดสินโดยผู้เชี่ยวชาญ ช่วยลดโอกาสเกิดข้อพิพาทได้ถึง 40% การจัดโครงสร้างแบบมืออาชีพ รวมถึงการปรับปรุงงบการเงินให้เป็นปกติ (Financial normalization), การร่างกฎหมายที่แม่นยำ และข้อกำหนดเรื่องการตัดสินโดยผู้เชี่ยวชาญ ช่วยลดโอกาสเกิดข้อพิพาทได้ถึง 40%

สำหรับผู้เข้าร่วมใน DealFlow Market ข้อมูลเชิงลึกที่สำคัญคือ Earn-out จะได้ผลก็ต่อเมื่อทั้งสองฝ่ายออกแบบการจัดสรรความเสี่ยงและการวัดผลด้วยความแม่นยำระดับเดียวกับการตั้งราคาจ่ายล่วงหน้า รูปแบบไฮบริดนี้เป็นตัวอย่างที่เห็นได้จาก DealFlow Market (การหาผู้ซื้อด้วยดิจิทัล) ร่วมกับ Max Solutions (ที่ปรึกษาการดำเนินการ) และ Tanormsak Law Firm (โครงสร้างกฎหมายและบัญชีแบบบูรณาการ) ซึ่งเข้ามาแก้ปัญหาความไร้ประสิทธิภาพที่เป็นแกนหลักในระบบนิเวศ M&A ของ SME ไทย สำหรับผู้เข้าร่วมใน DealFlow Market ข้อมูลเชิงลึกที่สำคัญคือ Earn-out จะได้ผลก็ต่อเมื่อทั้งสองฝ่ายออกแบบการจัดสรรความเสี่ยงและการวัดผลด้วยความแม่นยำระดับเดียวกับการตั้งราคาจ่ายล่วงหน้า รูปแบบไฮบริดนี้เป็นตัวอย่างที่เห็นได้จาก DealFlow Market (การหาผู้ซื้อด้วยดิจิทัล) ร่วมกับ Max Solutions (ที่ปรึกษาการดำเนินการ) และ Tanormsak Law Firm (โครงสร้างกฎหมายและบัญชีแบบบูรณาการ) ซึ่งเข้ามาแก้ปัญหาความไร้ประสิทธิภาพที่เป็นแกนหลักในระบบนิเวศ M&A ของ SME ไทย

ทำไมช่องว่างในการประเมินมูลค่าจึงเกิดขึ้น

ตลาด M&A ของไทยมีมูลค่าแตะ 1.156 แสนล้านบาทในไตรมาส 2 ปี 2025 คิดเป็นการเพิ่มขึ้น 255.7% ต่อไตรมาส อย่างไรก็ตาม ยอดธุรกรรมที่พุ่งสูงนี้ได้ซ่อนความท้าทายที่ยังคงอยู่ นั่นคือ "ช่องว่างทางมูลค่า" (Valuation Gap) ระหว่างความคาดหวังของผู้ซื้อและผู้ขาย ซึ่งยังคงเป็นอุปสรรคหลักในการปิดดีล ช่องว่างทางมูลค่าในภาค SME ไทย (ซึ่งมีผู้ประกอบการราว 2.9 ล้านราย สร้างมูลค่า 3.4 ล้านล้านบาทต่อปี หรือ 37% ของ GDP) เกิดจากปัจจัยเชิงโครงสร้าง, จิตวิทยา และการคลัง ที่เป็นเอกลักษณ์ของธุรกิจครอบครัว

ปัจจัยหลักที่ขับเคลื่อนช่องว่างทางมูลค่าใน M&A ของ SME ไทย

ปัจจัยหลักที่ขับเคลื่อนช่องว่างทางมูลค่าใน M&A ของ SME ไทย

- การปรับปรุงงบการเงิน (Financial Normalization): EBITDA ลดลงจากการบวกกลับรายการต่างๆ -> บริบท SME ไทย: ค่าใช้จ่ายส่วนตัว, เงินเดือนสมาชิกครอบครัว, ค่าเช่ารถยนต์

- ความคาดหวังการเติบโต (Growth Expectations): ความแตกต่างในการคาดการณ์การเติบโตรายปี (YoY) -> บริบท SME ไทย: Tech SME คาดโต 15% ในขณะที่ผู้ซื้อมองแบบระมัดระวังเศรษฐกิจมหภาคที่ 1.5%

- ต้นทุนทางการเงิน (Cost of Capital): การเปลี่ยนแปลงของ WACC จากอัตราดอกเบี้ย -> บริบท SME ไทย: ธปท. ลดดอกเบี้ยเหลือ 1.75% ในปี 2025

- ความเสี่ยงจากบุคคลสำคัญ (Key Person Risk): ส่วนลดมูลค่าจากการพึ่งพาผู้ก่อตั้ง -> บริบท SME ไทย: การสูญเสียเครือข่าย "เส้นสาย" (Guanxi) หลังการขายกิจการ

- ทำไมช่องว่างทางมูลค่าจึงเกิดขึ้น ผู้ซื้อและผู้ขายตีมูลค่าธุรกิจเดียวกันต่างกันเนื่องจากสมมติฐานที่ไม่ตรงกันเกี่ยวกับผลการดำเนินงานและความเสี่ยงในอนาคต ปัจจัยหลายอย่างขับเคลื่อนช่องว่างเหล่านี้

- ความคาดหวังการเติบโต ผู้ขายมักประเมินมูลค่าโดยอิงจากการคาดการณ์การเติบโตเชิงรุก ในขณะที่ผู้ซื้อโฟกัสที่ผลงานในอดีตและการคาดการณ์แบบอนุรักษ์นิยม ผู้ขายที่คาดว่าจะโต 20% ต่อปีก็จะตั้งราคาตามนั้น ในขณะที่ผู้ซื้อที่ระมัดระวังอาจสมมติแค่ 10% ทำให้เกิดความต่างของมูลค่าทันที 15-20%

- คุณภาพของกำไร SME ไทยมักจะปะปนค่าใช้จ่ายส่วนตัวกับธุรกิจ เช่น รถหรู, เงินเดือนครอบครัว, สมาชิกคลับ นำไปสู่ "พื้นที่สีเทา" ในงบกำไรขาดทุน เมื่อมีการวิเคราะห์คุณภาพของกำไร (QoE) เพื่อปรับปรุงค่าใช้จ่ายฟุ่มเฟือยเหล่านี้ EBITDA ที่รายงานมักลดลง 15-25% ทำให้ช่องว่างระหว่างความคาดหวังผู้ขายกับข้อเสนอผู้ซื้อกว้างขึ้น

การรับรู้ความเสี่ยง (Risk Perception)

ผู้ซื้อจะใช้ "ส่วนลดความเสี่ยง" (Risk discounts) สำหรับเรื่องการกระจุกตัวของลูกค้า, การพึ่งพาบุคคลสำคัญ และความผันผวนของเศรษฐกิจมหภาค การคาดการณ์ GDP ไทยปี 2025 ที่โต 1.8% และหนี้ครัวเรือนที่ 87.4% ของ GDP มีอิทธิพลต่ออัตราคิดลดและสมมติฐานการเติบโตระยะยาว

ตัวอย่างเชิงปริมาณ: พิจารณา SME ภาคการผลิตที่มี EBITDA ตามรายงาน 20 ล้านบาท ผู้ขายคาดว่าจะโต 15% จึงตีมูลค่าธุรกิจที่ 7 เท่าของ EBITDA (140 ล้านบาท) แต่หลังการวิเคราะห์ QoE พบว่า EBITDA ที่แท้จริงคือ 16 ล้านบาท ผู้ซื้อใช้ตัวคูณ 6 เท่าและคาดการเติบโต 10% จึงตีมูลค่าธุรกิจที่ 96 ล้านบาท เกิดเป็นช่องว่าง 44 ล้านบาท (32%)

กลไกการทำงานของ Earn-Outs

Earn-out คือกลไกทางสัญญาที่ทำให้ "ราคาซื้อขายบางส่วน" ขึ้นอยู่กับผลการดำเนินงานหลังการเข้าซื้อกิจการ (Kroll, 2025) ผู้ซื้อจ่ายเงินส่วนหนึ่งล่วงหน้า ส่วนที่เหลือจะ "ได้รับ" ก็ต่อเมื่อธุรกิจทำได้ตามเป้าหมายที่ตกลงกัน องค์ประกอบหลัก ตัวชี้วัดผลงาน:

- รายได้, EBITDA, กำไรขั้นต้น หรือเหตุการณ์สำคัญในการดำเนินงาน

- เป้าหมาย/ขั้นต่ำ: เกณฑ์ผลงานขั้นต่ำที่จะเริ่มมีการจ่ายเงิน

- เพดาน (Cap): ยอดจ่ายเงินสูงสุดเพื่อปกป้องโครงสร้างเงินทุนของผู้ซื้อ

- ระยะเวลา: โดยทั่วไป 1-3 ปีหลังปิดดีล

- สูตรการจ่าย: จ่ายทั้งหมดหรือไม่ได้เลย (All-or-nothing), เป็นขั้นบันได (Tiered), หรือตามสัดส่วน (Pro-rata/Straight-line)

สูตรการจ่ายมาตรฐาน สูตร Earn-out ทั่วไปสำหรับ SME ไทย: เงิน Earn-Out = MIN [เพดาน, ตัวคูณ x (EBITDA จริง - EBITDA ขั้นต่ำ)] โดยตัวคูณมักจะอยู่ที่ 3-5 เท่า ซึ่งต่ำกว่าตัวคูณตอนเข้าซื้อ (Entry multiple) เพื่อให้สอดคล้องกับแรงจูงใจและจำกัดความเสี่ยงของผู้ซื้อ

Earn-Outs เชื่อมความต่างของราคาได้อย่างไร : Earn-outs ทำหน้าที่เป็นสะพานข้ามช่องว่างทางมูลค่า โดยการเลื่อนการจ่ายเงินส่วนที่ตกลงกันไม่ได้ออกไปในอนาคต เมื่อข้อมูลผลการดำเนินงานจริงสามารถพิสูจน์ (หรือหักล้าง) การคาดการณ์ได้

โครงสร้างแบบ Win-Win

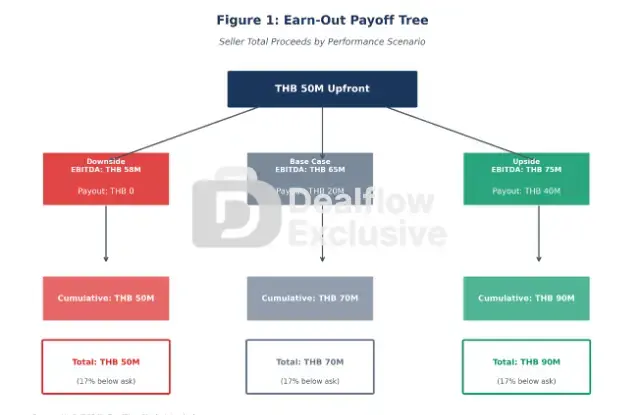

- มุมมองผู้ขาย: ผู้ขายสามารถได้ราคาสูงตามที่ต้องการหากธุรกิจทำได้ดีตามคาด เช่น Earn-out สูงสุด 10 ล้านบาท บวกกับเงินก้อนแรก 50 ล้านบาท หมายความว่าผู้ขายจะได้ตามเป้า 60 ล้านบาท แต่ต้องทำได้ตามการเติบโตที่สัญญาไว้เท่านั้น

- มุมมองผู้ซื้อ: ผู้ซื้อจำกัดความเสี่ยงในการจ่ายแพงเกินจริง เงิน 10 ล้านบาทที่มีเงื่อนไขจะจ่ายก็ต่อเมื่อผลงานสมเหตุสมผล ราคาซื้อที่คาดการณ์จะกลายเป็น 50 ล้านบาท บวกกับมูลค่าปัจจุบันของ Earn-out ที่ถ่วงน้ำหนักด้วยความน่าจะเป็น ซึ่งมักจะต่ำกว่าราคาที่ผู้ขายตั้งไว้ 15-25%

การวิเคราะห์มูลค่าปัจจุบันสุทธิ (NPV Analysis)

- สมมติอัตราคิดลด 10% และโอกาส 50% ที่จะทำได้ตามเป้า มูลค่าปัจจุบันที่คาดหวังของ Earn-out 10 ล้านบาทที่จะจ่ายในปีที่ 2 จะอยู่ที่ประมาณ 4.13 ล้านบาท ต้นทุนรวมที่คาดหวังของผู้ซื้อคือ 54.13 ล้านบาท เทียบกับราคาที่ผู้ขายขอ 60 ล้านบาท คิดเป็นส่วนลดจริง 9.8% ซึ่งช่วยเชื่อมช่องว่างในขณะที่ยังรักษาโอกาสได้เงินเพิ่ม (Upside) ให้กับผู้ขาย

การจัดสรรความเสี่ยง (Risk Allocation)

- Earn-outs เปลี่ยนความเสี่ยงด้านผลการดำเนินงานระหว่างคู่สัญญา ในดีลแบบราคาตายตัว (Fixed-price) ผู้ซื้อแบกรับความเสี่ยงขาลงหลังปิดดีลทั้งหมด แต่ด้วย Earn-out ความเสี่ยงบางส่วนถูกโอนไปให้ผู้ขาย แต่ก็แลกมาด้วยโอกาสได้รับผลตอบแทนส่วนเพิ่ม

ข้อกำหนดการดำเนินงาน (Operating Covenants)

- ผู้ขายจะเจรจาขอข้อกำหนดให้ผู้ซื้อต้องรักษาระดับเงินทุนหมุนเวียน, ระดับพนักงานปัจจุบัน และห้ามเบี่ยงเบนลูกค้าไปยังบริษัทลูกอื่น ภายใต้ประมวลกฎหมายแพ่งและพาณิชย์ของไทย มาตรา 5 (หลักสุจริต) การเจตนาเบี่ยงเบนรายได้เพื่อหลีกเลี่ยงการจ่ายเงินอาจถือเป็นการผิดสัญญา

ความสม่ำเสมอของนโยบายบัญชี

- ความเสี่ยงสำคัญคือการเปลี่ยนแปลงมาตรฐานบัญชีหลังปิดดีล หากบริษัทเป้าหมายใช้ TFRS สำหรับ NPAEs (กิจการที่ไม่มีส่วนได้เสียสาธารณะ) แล้วผู้ซื้อนำไปรวมในกลุ่มที่ใช้ IFRS การคำนวณ EBITDA อาจเปลี่ยนไปอย่างมาก สัญญาซื้อขายหุ้น (SPA) ที่ซับซ้อนจะระบุ "ลำดับขั้นของหลักการบัญชี" โดยให้ความสำคัญกับวิธีปฏิบัติในอดีตของบริษัทเป้าหมายเป็นหลักสำหรับวัตถุประสงค์ในการคำนวณ Earn-out

- ความเสี่ยงด้านผลงาน: ดีลราคาตายตัว = ผู้ซื้อรับทั้งหมด / Earn-Out = แบ่งกับผู้ขาย

- ความเสี่ยงด้านการรวมกิจการ: ดีลราคาตายตัว = ปัญหาของผู้ซื้อ / Earn-Out = อาจกระทบเงินที่ผู้ขายจะได้รับ

- ความเสี่ยงด้านตลาด: ดีลราคาตายตัว = ผู้ซื้อรับผลกระทบ / Earn-Out = ถูกโอนไปบางส่วน

- ความผันแปรของผลตอบแทน: ดีลราคาตายตัว = ศูนย์ (คงที่) / Earn-Out = 10-30% ของราคารวม

ผลกระทบทางการเงิน (Financing Implications)

- Earn-outs เปลี่ยนโครงสร้างเงินทุนในการเข้าซื้อโดยเลื่อนภาระการจ่ายเงิน มีผลอย่างมากต่ออัตราส่วนหนี้สิน, การพิจารณาสินเชื่อของธนาคาร และต้นทุนทางการเงิน

ลดเงินทุนที่ต้องใช้ล่วงหน้า

- ด้วยการเลื่อนการจ่าย 10-25% ของราคาซื้อ ผู้ซื้อลดความต้องการเงินสด/หนี้สินในทันที ในสภาวะสินเชื่อตึงตัว เช่น เงื่อนไขการเงิน SME ไทยปี 2024-2025 Earn-outs ทำหน้าที่เป็น "แหล่งเงินทุนต้นทุนต่ำ" โดยผู้ขายเป็นผู้ให้ทุนบางส่วนในการเข้าซื้อโดยไม่มีดอกเบี้ย

ผลกระทบต่อความสามารถในการชำระหนี้ (DSCR)

- ธนาคารพาณิชย์ไทยต้องการ DSCR ขั้นต่ำ 1.25x Earn-outs มักถูกมองว่าเป็นหนี้สินที่อาจเกิดขึ้นซึ่งอาจ "เบียดบัง" ความสามารถในการชำระหนี้ในอนาคต โครงสร้าง Earn-out ที่ดุเดือดอาจทำให้ธนาคารลดสัดส่วนวงเงินกู้ต่อมูลค่าหลักประกัน (LTV) สูงสุดจาก 70% เหลือ 60% บังคับให้ต้องใช้เงินทุนส่วนของเจ้าของเพิ่มขึ้น

ข้อพิจารณาทางกฎหมายและภาษี (Legal and Tax Considerations)

กรอบกฎหมายไทย

- กฎหมายไทยไม่ได้นิยามคำว่า "Earn-out" ไว้อย่างเป็นทางการ ทำให้ความแม่นยำในสัญญาเป็นสิ่งสำคัญ สัญญาซื้อขายหุ้น (SPA) ต้องระบุเกณฑ์ผลงาน, วิธีคำนวณ, เวลาในการวัดผล, กำหนดการจ่ายเงิน และการระงับข้อพิพาทอย่างชัดเจน

กฎเกณฑ์การนำเงินได้จากต่างประเทศเข้าไทย (2024-2025)

- มีผล 1 มกราคม 2024 มาตรา 41 ของประมวลรัษฎากร เก็บภาษีเงินได้จากต่างประเทศในอัตราก้าวหน้า (5-35%) เมื่อนำเข้ามาในไทย ไม่ว่าจะได้รับเงินนั้นเมื่อไหร่ก็ตาม อย่างไรก็ดี หน้าต่างการนำเงินเข้าปี 2025 ที่เสนอให้ยกเว้นภาษีสำหรับเงินได้ที่นำเข้าในปีภาษีถัดไป ผู้ขายต้องวางแผนเวลาการนำเงินเข้าอย่างระมัดระวังเพื่อบริหารภาษี

กำไรจากการขายทรัพย์สิน (Capital Gains) vs. เงินได้จากการจ้างงาน

- หากผู้ขายยังเป็นพนักงานหลังปิดดีล กรมสรรพากรอาจพยายามจัดประเภทเงิน Earn-out เป็นเงินได้จากการจ้างงาน (มาตรา 40(1)) แทนที่จะเป็นกำไรจากการขายทรัพย์สิน (มาตรา 40(4)) การระบุใน SPA ให้ชัดเจนว่า Earn-out เป็นส่วนหนึ่งของ "ราคาซื้อขาย" คือการป้องกันที่สำคัญ

อัตราภาษีเงินได้บุคคลธรรมดาของไทย (2025)

การดำเนินการดีลอย่างมีโครงสร้างช่วยลดความเสี่ยง Earn-Out ได้อย่างไร

- คำแนะนำจากมืออาชีพและการดำเนินการที่มีโครงสร้างช่วยปรับปรุงผลลัพธ์ของ Earn-out ได้อย่างมีนัยสำคัญ หลักฐานจาก Grant Thornton ชี้ว่าดีลที่มีการจัดโครงสร้างอย่างมืออาชีพมีข้อพิพาทน้อยกว่าการทำแบบตามมีตามเกิดถึง 40%

การปรับปรุงงบการเงินให้เป็นปกติ (Financial Normalization)

- การวิเคราะห์คุณภาพของกำไร (QoE) สร้างบรรทัดฐานที่แม่นยำก่อนกำหนดเงื่อนไข Earn-out การปรับปรุงรายการเพื่อสิทธิประโยชน์เจ้าของ, ค่าใช้จ่ายครั้งเดียว และธุรกรรมที่ไม่เป็นอิสระต่อกัน (Non-arm's length) ช่วยให้ทั้งสองฝ่ายตกลงเรื่อง "EBITDA ที่แท้จริง" ได้ก่อนเจรจาเป้าหมาย สิ่งนี้ช่วยป้องกันสาเหตุข้อพิพาทที่พบบ่อยที่สุด: การไม่เห็นตรงกันตั้งแต่จุดเริ่มต้น

ความแม่นยำในการร่างกฎหมาย

ทนายความ M&A ที่มีประสบการณ์จะรู้ว่า Earn-outs มักล้มเหลวตรงไหน ข้อกำหนดสำคัญได้แก่:

ตัวอย่างการคำนวณที่แสดงวิธีคิดใน SPA

- ข้อกำหนดลำดับขั้นทางบัญชีที่ให้ความสำคัญกับการปรับปรุงเฉพาะเจาะจงมากกว่า GAAP ทั่วไป

- ข้อกำหนดต่อต้านการบิดเบือน ห้ามเปลี่ยนการปันส่วนต้นทุน

- ข้อกำหนดการดำเนินงานที่ระบุภาระหน้าที่ผู้ซื้อในช่วง Earn-out

- ข้อกำหนดการใช้ผู้เชี่ยวชาญตัดสินเพื่อระงับข้อพิพาทอย่างมีประสิทธิภาพ

การเจรจาที่มีแบบแผน แนวปฏิบัติที่ดีที่สุดคือการนำเสนอแนวคิด Earn-out ตั้งแต่เนิ่นๆ ในหนังสือแสดงเจตจำนง (LOI) เพื่อให้ทั้งสองฝ่ายเข้าใจโครงสร้างตรงกันก่อนกำหนดราคาสุดท้าย ที่ปรึกษาจะจำลองสถานการณ์ผลตอบแทนภายใต้ผลลัพธ์ต่างๆ เพื่อให้ผู้ขายเข้าใจความเสี่ยงและผลตอบแทนก่อนเซ็นสัญญา ข้อมูลเชิงลึกสำคัญ: การดำเนินการอย่างมีโครงสร้างเปลี่ยน Earn-out จากแหล่งความขัดแย้งให้เป็นกรอบความสำเร็จร่วมกัน ด้วยการสร้างลำดับขั้นทางบัญชีที่ชัดเจน, ใส่ตัวอย่างประกอบ และใช้การตัดสินโดยผู้เชี่ยวชาญ การจัดโครงสร้างแบบมืออาชีพช่วยเพิ่มทั้งโอกาสปิดดีลและความราบรื่นหลังปิดดีล

เครื่องมือเชิงปฏิบัติ รายการตรวจสอบการออกแบบ Earn-Out (Checklist) นิยามตัวชี้วัดอย่างแม่นยำพร้อมสูตรและตัวอย่าง กำหนดลำดับขั้นทางบัญชี (เฉพาะเจาะจง > ข้อมูลในอดีต > GAAP) ระบุเพดาน (Cap) และขั้นต่ำ (Floor) ชัดเจน ระยะเวลาวัดผลเหมาะสมกับวัฏจักรธุรกิจ ข้อกำหนดการดำเนินงานปกป้องผู้ขายจากการแทรกแซงของผู้ซื้อ มีข้อกำหนดต่อต้านการบิดเบือน สิทธิในการเข้าถึงข้อมูล/ตรวจสอบบัญชีสำหรับผู้ขาย กลไกการระงับข้อพิพาท (การตัดสินโดยผู้เชี่ยวชาญ) ข้อกำหนดเร่งด่วนกรณีมีการเปลี่ยนอำนาจควบคุม (Change of control) เอกสารทางภาษีและการบริหารภาษีให้เหมาะสม

ตารางการเลือกตัวชี้วัด (Metric Selection Matrix)

- รายได้ (Revenue): เหมาะกับธุรกิจเน้นเติบโต/Startup | เลี่ยงเมื่อมีแรงกดดันด้านกำไรขั้นต้น | ความเสี่ยงการบิดเบือน: สูง | ความซับซ้อน: ต่ำ

- EBITDA: เหมาะกับการเน้นกำไร | เลี่ยงเมื่อบัญชีไม่โปร่งใส | ความเสี่ยงการบิดเบือน: ปานกลาง | ความซับซ้อน: สูง

- กำไรขั้นต้น (Gross Profit): เหมาะกับการคุมคุณภาพ | เลี่ยงเมื่อมีปัญหาปันส่วนต้นทุน | ความเสี่ยงการบิดเบือน: ปานกลาง | ความซับซ้อน: ปานกลาง

- ความสำเร็จของงาน (Milestones): เหมาะกับงาน R&D, กฎระเบียบ | เลี่ยงเมื่อเป็นผลงานต่อเนื่อง | ความเสี่ยงการบิดเบือน: ต่ำ | ความซับซ้อน: ต่ำ

บทสรุป Earn-outs คือเครื่องมือตั้งราคาแบบแบ่งรับความเสี่ยงที่ช่วยปิดดีลเมื่อผู้ซื้อและผู้ขายตีมูลค่าธุรกิจต่างกัน ราคาบางส่วนจะถูกจ่ายทีหลังก็ต่อเมื่อบรรลุเป้าหมายที่ตกลงกัน ให้โอกาสผู้ขายได้เงินเพิ่มหากการเติบโตเป็นจริง และปกป้องผู้ซื้อจากการจ่ายแพงเกินไปตามคำคาดการณ์ มันจะทำงานได้ดีก็ต่อเมื่อถูกออกแบบอย่างแม่นยำ นิยามตัวชี้วัดที่ชัดเจน, นโยบายบัญชีที่คงที่ และการป้องกันการบิดเบือนการดำเนินงาน เป็นสิ่งจำเป็นเพื่อหลีกเลี่ยงข้อพิพาทและให้มั่นใจว่าเงินที่จ่ายสะท้อนผลงานจริง การดำเนินการที่มีโครงสร้างผ่านแพลตฟอร์มอย่าง DealFlow Market สนับสนุนโดยที่ปรึกษาทางการเงินจาก Max Solutions และโครงสร้างกฎหมายโดย Tanormsak Law Firm ช่วยเปลี่ยน Earn-outs จากข้อสัญญาที่มีความเสี่ยงให้เป็นเครื่องมือที่ใช้งานได้จริงที่ทำให้ธุรกรรมเกิดขึ้นได้

คำถามที่พบบ่อย (FAQs)

1.เมื่อไหร่ควรใช้ Earn-outs ในดีล M&A ของ SME ไทย?

- Earn-outs มีประสิทธิภาพที่สุดเมื่อช่องว่างทางมูลค่าเกิดจากความไม่แน่นอนที่แท้จริงเกี่ยวกับการเติบโต, กำไร หรือการดำเนินการ ไม่ใช่เกิดจากการกดราคา

2. ตัวชี้วัดผลงานอะไรที่ใช้ได้ดีที่สุดสำหรับ Earn-outs ในไทย?

- Earn-outs ที่อิง EBITDA ให้ความสอดคล้องทางมูลค่าสูงสุด เมื่อได้รับการสนับสนุนจากนิยามทางบัญชีที่เข้มงวดและการตรวจสอบที่เป็นอิสระ

3. ทำไมเกือบครึ่งของ Earn-outs ในไทยถึงนำไปสู่ข้อพิพาท?

- ข้อพิพาทส่วนใหญ่เกิดจากการคำนวณ EBITDA ที่ไม่ชัดเจน, การปันส่วนค่าใช้จ่ายที่ผู้ซื้อควบคุม และการกระทำเพื่อรวมกิจการที่ไม่ได้ถูกจำกัดไว้ใน SPA

4. ผู้ขายจะปกป้องตัวเองในช่วง Earn-out ได้อย่างไร?

- ผู้ขายควรพึ่งพาลำดับขั้นทางบัญชี, ข้อยกเว้นที่ระบุชัดเจน, สิทธิในข้อมูล และข้อกำหนดการตัดสินโดยผู้เชี่ยวชาญ มากกว่าจะพึ่งพาแค่หลักสุจริตทั่วไป

5. Earn-outs ช่วยลดความเสี่ยงในการเข้าซื้อให้ผู้ซื้อได้จริงหรือ?

- จริง Earn-outs ที่โครงสร้างดีช่วยลดความต้องการเงินทุนล่วงหน้า, ปรับปรุงอัตราส่วนสำหรับผู้ให้กู้ และโอนความเสี่ยงด้านผลการดำเนินงานกลับไปที่ผู้ขาย