บทสรุปผู้บริหาร (Executive Summary)

ผู้ซื้อทางการเงิน (Financial Buyers) ในตลาด SME ของไทย ไม่ว่าจะเป็นกองทุน Private Equity, Search Funds, Family Offices และ Independent Sponsors มักตั้งเป้าผลตอบแทน (IRR) ไว้ที่ 15-35% โดยอาศัยหลักวินัยในการตั้งราคาตามความเสี่ยง (Risk Pricing) มากกว่าการคาดการณ์การเติบโตที่มองโลกในแง่ดีเกินไป กรอบการทำงานนี้แสดงให้เห็นว่าผู้ซื้อแปลงความเสี่ยงเป็นตัวเลขเพื่อปรับมูลค่ากิจการอย่างไร (ส่วนลด 10-30%), การจัดโครงสร้างดีลเพื่อแบ่งปันความเสี่ยง, และการปรับระดับหนี้สิน (Leverage) เพื่อเพิ่มผลตอบแทนสูงสุดโดยยังคงมีการป้องกันความเสี่ยงขาลง โครงสร้างของดีลกำหนดผลลัพธ์ได้มากพอๆ กับราคา ผู้ซื้อที่ควบคุมความผันผวนของความเสี่ยงผ่านการดำเนินการที่เป็นระบบ สามารถเพิ่มอัตราการปิดดีลสำเร็จได้ถึง 2 เท่า (80% เทียบกับ 40%) และลดข้อพิพาทหลังการปิดดีลลงได้ 60% แนวทางที่แนะนำคือการใช้ระบบค้นหาดีลนอกตลาดที่จับคู่ด้วย AI (DealFlow Market), การใช้ที่ปรึกษาด้านมูลค่ากิจการ (Max Solutions), และที่ปรึกษากฎหมายที่เชี่ยวชาญด้าน BOI (Tanormsak Law) ซึ่งจะช่วยให้ความสำเร็จของดีลสูงกว่าช่องทางนายหน้าแบบดั้งเดิมถึง 3.5 เท่า (KPMG Thailand, 2025)

ใครคือผู้ซื้อทางการเงินในตลาด SME ไทย?

ผู้ซื้อทางการเงินเข้าซื้อธุรกิจเพื่อผลตอบแทนทางการเงิน ไม่ใช่เพื่อการผนึกกำลังทางธุรกิจ (Synergies) พวกเขาประเมินบริษัทในฐานะการลงทุนเดี่ยวๆ โดยอาศัยวินัยด้านมูลค่าและศักยภาพในการขายออก (Exit)

- ขนาดดีลทั่วไป: มูลค่ากิจการ 175 ล้าน – 2.6 พันล้านบาท (5-75 ล้านดอลลาร์สหรัฐ)

- ระยะเวลาถือครอง: 4-7 ปีก่อนขายออกเพื่อคืนทุน

- จุดเน้นการลงทุน: SME ธุรกิจครอบครัวที่มีโอกาสในการปรับปรุงการดำเนินงาน

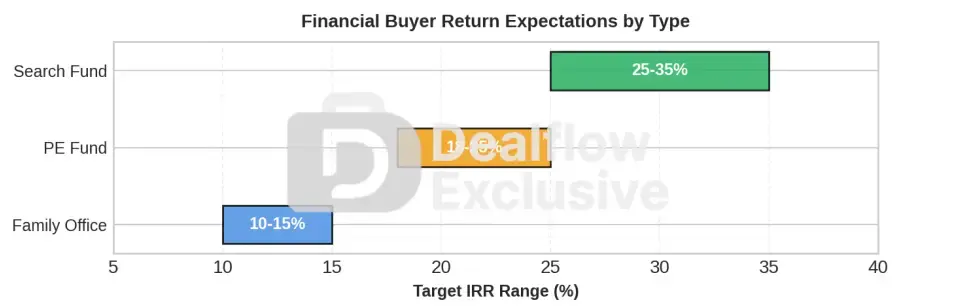

ความคาดหวังผลตอบแทนตามประเภทผู้ซื้อ

- Private Equity Funds: Gross IRR 18-25%, ต้องการเป้าหมายที่มีคุณภาพระดับสถาบัน (EBITDA > 100 ล้านบาท)

- Search Funds: IRR 25-35% (ในอดีตทำได้ 32-40%), มีความเสี่ยงจากการกระจุกตัวในธุรกิจเดียว

- Family Offices: IRR 10-15%, เงินทุนระยะยาว (Patient Capital) ถือครองได้ยืดหยุ่น

- Independent Sponsors: IRR >25%, ระดมทุนเป็นรายดีล ไม่มีเงินกองทุนผูกพันล่วงหน้า

7 มิติความเสี่ยงที่ผู้ซื้อทางการเงินตรวจวัด

- ความผันผวนของกำไร (Earnings Volatility): วัดจากสัมประสิทธิ์ความแปรผัน (CV) ของ EBITDA ในช่วง 3-5 ปี หาก CV >30% แสดงถึงความไม่แน่นอนสูง นำไปสู่ Discount Rate ที่สูงขึ้น (25%+ เทียบกับ 20%) หรือตัวคูณมูลค่า (Multiple) ที่ต่ำลง (4-5x เทียบกับ 6x)

- การกระจุกตัวของลูกค้า (Customer Concentration): หากลูกค้าตรายเดียวสร้างรายได้ >25-30% จะทำให้มูลค่าลดลง 10-15% หรือต้องมีเงื่อนไข Earn-out หากลูกค้า 3 รายแรกสร้างรายได้รวม >50% EBITDA Multiple จะลดลง 1.0-1.5x

- ความลึกของทีมบริหาร (Management Depth): การพึ่งพาผู้ก่อตั้งโดยไม่มีมืออาชีพตำแหน่ง CFO/COO: มูลค่าลดลง 15-25%, การบรรเทาความเสี่ยง: ช่วงเปลี่ยนผ่านของผู้ขาย (12-24 เดือน), Earn-outs, หรือให้ผู้ขายถือหุ้นต่อ (Equity Rollover)

- คุณภาพรายงานทางการเงิน (Financial Reporting Quality): "บัญชีภาษี" ที่ยังไม่ตรวจสอบและมีค่าใช้จ่ายปนเปกัน เทียบกับ งบการเงินที่ตรวจสอบแล้ว, การประเมินคุณภาพของกำไร (QofE) จะช่วยระบุความคลาดเคลื่อน หากคุณภาพแย่: ส่วนลด 20-30% หรือยกเลิกดีล

- ความเสี่ยงด้านกฎหมาย/กฎระเบียบ (Regulatory/Legal Risk): ข้อจำกัด พรบ. ต่างด้าว (FBA) (จำกัดหุ้น 49%), ข้อกำหนด BOI, การห้ามถือครองที่ดิน คิดเป็นราคาผ่านโครงสร้างทางกฎหมายหรือส่วนลด 10-15%

- ความยั่งยืนของการเติบโต (Growth Sustainability): การเติบโต 20% ต่อปีทำซ้ำได้หรือไม่ หรือเป็นแค่โปรเจกต์เดียว? ผู้ซื้อจะปรับกำไรให้เป็นค่าปกติ (Normalize) การเติบโตแบบ Organic ที่ยั่งยืน >15% CAGR จะได้พรีเมียม 2-3 เท่า

- วัฏจักรตลาด (Market Cyclicality): กลุ่มวัฏจักร (ก่อสร้าง, ยานยนต์, ท่องเที่ยว) จะถูกประเมินมูลค่าจาก EBITDA ช่วงกลางวัฏจักรหรือช่วงต่ำสุด ไม่ใช่ช่วงสูงสุด บริษัทที่อยู่ในช่วงพีคของวัฏจักรอาจถูกประเมินมูลค่าต่ำลง 20-30%

วิธีการตั้งราคาความเสี่ยง: 4 กลไกเชิงโครงสร้าง

ส่วนลดมูลค่า (Valuation Discounts): จ่ายราคาต่ำลงโดยตรง เช่น จากฐาน 6x EBITDA ลดเหลือ 4.5-5.0x สำหรับเคสที่มีการกระจุกตัวของลูกค้า + ทีมบริหารอ่อนแอ = ส่วนลด 17-25% การลด Multiple ทุกๆ 0.5x ช่วยเพิ่ม IRR ได้ 3-4% Earn-Outs (การจ่ายเงินตามผลงาน): กำหนดให้ 10-20% ของราคาขึ้นอยู่กับ EBITDA/รายได้/การรักษาลูกค้า ในช่วง 1-3 ปี เป็นการโอนความเสี่ยงด้านการเติบโตไปให้ผู้ขาย 39% ของธุรกรรมในไทยปี 2024-2025 ใช้ Earn-outs เงินประกันผลงาน (Escrow Holdbacks): กันเงิน 5-15% ไว้ในบัญชี Escrow เป็นเวลา 12-24 เดือน เพื่อรับประกันคำรับรอง (Reps & Warranties) ดีลที่ไม่มีการทำ QofE มักเจอการปรับราคาหลังปิดดีล 40-50% เทียบกับ <15% ในดีลที่มี QofE การถือหุ้นต่อของผู้ขาย (Seller Equity Rollover): กำหนดให้ผู้ขายถือหุ้นต่อ 10-30% หลังการขาย เพื่อให้ผลประโยชน์สอดคล้องกับผลประกอบการ มีประสิทธิภาพมากสำหรับความเสี่ยงเรื่องบุคลากรหลัก

- ส่วนลดมูลค่า (Valuation Discounts): จ่ายราคาต่ำลงโดยตรง เช่น จากฐาน 6x EBITDA ลดเหลือ 4.5-5.0x สำหรับเคสที่มีการกระจุกตัวของลูกค้า + ทีมบริหารอ่อนแอ = ส่วนลด 17-25% การลด Multiple ทุกๆ 0.5x ช่วยเพิ่ม IRR ได้ 3-4%

- Earn-Outs (การจ่ายเงินตามผลงาน): กำหนดให้ 10-20% ของราคาขึ้นอยู่กับ EBITDA/รายได้/การรักษาลูกค้า ในช่วง 1-3 ปี เป็นการโอนความเสี่ยงด้านการเติบโตไปให้ผู้ขาย 39% ของธุรกรรมในไทยปี 2024-2025 ใช้ Earn-outs

- เงินประกันผลงาน (Escrow Holdbacks): กันเงิน 5-15% ไว้ในบัญชี Escrow เป็นเวลา 12-24 เดือน เพื่อรับประกันคำรับรอง (Reps & Warranties) ดีลที่ไม่มีการทำ QofE มักเจอการปรับราคาหลังปิดดีล 40-50% เทียบกับ <15% ในดีลที่มี QofE

- การถือหุ้นต่อของผู้ขาย (Seller Equity Rollover): กำหนดให้ผู้ขายถือหุ้นต่อ 10-30% หลังการขาย เพื่อให้ผลประโยชน์สอดคล้องกับผลประกอบการ มีประสิทธิภาพมากสำหรับความเสี่ยงเรื่องบุคลากรหลัก

การสร้างโมเดลผลตอบแทน: สมการ 5 ตัวแปร

- มูลค่าตอนเข้าซื้อ (Entry Valuation): เกณฑ์ SME ไทยแบ่งตามกลุ่ม; การผลิต (4-6x EBITDA), ผู้บริโภค/ค้าปลีก (3-5x), บริการ (3-7x), เทคโนโลยี (6-12x), การแพทย์ (6-8x) ขนาดดีลต่ำกว่า 10 ล้าน EBITDA แทบไม่เกิน 4-5x

- การเติบโตของ EBITDA (EBITDA Growth): ตัวขับเคลื่อนมูลค่าหลัก โมเดลพื้นฐาน (8% CAGR), กรณีดี (15%), กรณีแย่ (0-5%)

- มูลค่าตอนขายออก (Exit Valuation): โมเดลที่รัดกุมจะใช้ Exit Multiple เท่ากับหรือต่ำกว่าตอนเข้าซื้อ

- เลเวอเรจ (Leverage): โครงสร้างมาตรฐานไทยคือ หนี้ 50% ทุน 50% ข้อจำกัดธนาคารไทย: DSCR ขั้นต่ำ 1.25-1.35x, จำกัด Leverage ที่ 2-3x EBITDA (40-55% ของราคาซื้อ) ดอกเบี้ย 6.5-10% มีค้ำประกันจาก บสย. (PGS 11) วงเงิน 5 หมื่นล้านบาท

การปรับเลเวอเรจให้เหมาะสม: จุดที่ดีที่สุดคือ 40-55%

- ข้อมูลเชิงลึก: ในกรณีพื้นฐาน (โต 8%) การเพิ่มหนี้จาก 0% เป็น 50% ช่วยดัน IRR จาก 12% เป็น ~20% แต่ในกรณีเลวร้าย (โต 0%) หนี้ 70% จะทำให้ผลตอบแทนติดลบเพราะภาระหนี้กินกระแสเงินสดหมด

- ข้อกำหนดธนาคารไทย: LTV: 60-75% (ต้องลงเงินทุนเอง 25-40%) DSCR: ขั้นต่ำ 1.25-1.35x หลักประกัน: คุ้มครอง 100-120% ของวงเงิน

กลยุทธ์ป้องกันความเสี่ยงขาลง (Downside Protection Strategies)

- โครงสร้างหนี้แบบระมัดระวัง (DSCR ≥1.5x)

- เงื่อนไขทางการเงิน (Covenants) เพื่อเตือนภัยล่วงหน้า

- Escrows สำหรับหนี้สินเฉพาะเจาะจง

- การปรับเงินทุนหมุนเวียน

- ประกัน W&I (เบี้ย 1.1-2.0%, คุ้มครอง 3-7 ปี)

กลยุทธ์การขายออกและความจริงของตลาด (Exit Strategy)

- ข้อกำหนดตลาดหลักทรัพย์ไทยปี 2025: Mai: ทุนจดทะเบียน 100 ลบ., กำไรสุทธิ 25 ลบ., ประวัติ 2 ปี SET: ทุน 800 ลบ., กำไร 75 ลบ., ประวัติ 3 ปี นัยสำคัญ: Search Fund ที่ซื้อธุรกิจกำไร 10 ล้านบาท ต้องเพิ่มกำไรเป็น 3 เท่าถึงจะเข้า Mai ได้ (ใช้เวลา 5-7 ปี+)

- สัดส่วนช่องทางการขาย: 70% ขายให้นักลงทุนเชิงกลยุทธ์ (Trade Sales), 25% ขายให้กองทุนอื่น (Secondary Buyouts), 5% IPO/อื่นๆ

การนำไปใช้จริง: สัญญาณอันตรายและโครงสร้างดีล\

สัญญาณอันตราย (Red Flags) ที่ควรปฏิเสธทันทีหรือต้องบรรเทาความเสี่ยงอย่างหนัก

- ลูกค้าเจ้าเดียว >50% ของรายได้ โดยไม่มีสัญญาระยะยาว

- พึ่งพาเจ้าของทั้งหมด (ไม่มีระบบจัดการ)

- ความไม่โปร่งใสทางการเงิน (แยกงบไม่ได้)

- คดีความฟ้องร้องที่มีมูลค่า >20% ของธุรกิจ

- ราคาขายไม่สมเหตุสมผล (>2 เท่าของเกณฑ์ตลาด)

บทสรุป: วินัยในการตั้งราคาความเสี่ยงคือความได้เปรียบทางการแข่งขัน ตลาด SME M&A ในไทยให้รางวัลแก่ผู้ซื้อที่ตั้งราคาตามความเสี่ยงอย่างเป็นระบบ มากกว่าผู้ที่คาดการณ์ผลตอบแทนในแง่ดี\

- การควบคุมความผันผวนสำคัญกว่าการเพิ่มผลตอบแทนสูงสุด: กรณีฐาน IRR 18% ที่มีความเสี่ยงขาลงจำกัด (ป้องกันด้วย Earn-outs, Escrows) ดีกว่าการคาดการณ์ 30% ที่มีความเสี่ยงสูง

- โครงสร้าง = ราคา: มูลค่า 300 ล้านบาทเท่ากัน แต่ความเสี่ยงต่างกันมหาศาลระหว่าง "เงินสด 90%" กับ "เงินสด 70% + Earn-out 20%"

- โอกาสทางการตลาด: มี SME 2.9 ล้านราย แต่มีการทำธุรกรรมระดับสถาบันเพียง 200-300 รายต่อปี

คำถามที่พบบ่อย (FAQs)

- ทำไมผู้ซื้อทางการเงินถึงกดมูลค่า (Discount) แทนที่จะพึ่งพาการคาดการณ์การเติบโต? = เพราะความเสี่ยงไม่สมมาตร ผู้ซื้อเน้นป้องกันการขาดทุนโดยการกดราคาจากความไม่แน่นอนล่วงหน้า (10-30%)

- ความเสี่ยงใดกระทบมูลค่า SME ในไทยมากที่สุด? = การกระจุกตัวของลูกค้า, การพึ่งพาผู้ก่อตั้ง, ความผันผวนของกำไร, และรายงานทางการเงินที่แย่ มักทำให้ EBITDA multiple ลดลง 1.0-2.0x

- ทำไม Leverage ถึงถูกจำกัดที่ 40-55% ในการซื้อ SME ไทย? = ธนาคารไทยกำหนด DSCR 1.25-1.35x และจำกัดหนี้ที่ ~2.5-3.0x EBITDA หากกู้มากกว่านี้จะเสี่ยงสูงเกินไปในกรณีธุรกิจไม่โต