1. ภาพรวมและโอกาสในปี 2026 (Executive Summary & Market Context)

ปี 2026 เป็นช่วงเวลาทองสำหรับการเข้าซื้อกิจการ SME ในไทย เนื่องจากปัจจัยสนับสนุนทางเศรษฐกิจมหภาค

- ดอกเบี้ยต่ำ: ธนาคารแห่งประเทศไทย (BOT) ปรับลดอัตราดอกเบี้ยนโยบายลงเหลือ 1.25% (และคาดว่าจะลงอีก) ทำให้ต้นทุนการกู้ยืมต่ำสุดในรอบหลายปี

- มาตรการรัฐ: รัฐบาลอัดฉีดงบ 3.27 แสนล้านบาทเพื่อสนับสนุน SME รวมถึงโครงการค้ำประกันสินเชื่อ (PGS 11) และเงินกู้ดอกเบี้ยต่ำ

- ตลาดของผู้ซื้อ (Buyer's Market): เศรษฐกิจเติบโตระดับปานกลาง (GDP 1.5-2.0%) ทำให้มูลค่ากิจการอยู่ในระดับที่สมเหตุสมผล (4-7x EBITDA) ในขณะที่เจ้าของกิจการเดิมต้องการขายธุรกิจเพื่อส่งต่อหรือเกษียณ

2. โครงสร้างทางการเงินที่เหมาะสม (Capital Structure)

เอกสารแนะนำให้ใช้โครงสร้างเงินทุนแบบผสมผสาน (Hybrid/Balanced) เพื่อสร้างผลตอบแทนส่วนของผู้ถือหุ้น (Equity IRR) ที่ระดับ 18-25% โดยมีสัดส่วนที่แนะนำคือ

- 50-60% จากเงินกู้ธนาคาร (Bank Debt): ดอกเบี้ยประมาณ 6-7% ระยะเวลา 5-7 ปี 15-25%

- ผู้ขายให้ผ่อนชำระ (Seller Financing): ดอกเบี้ยต่ำ (0-5% หรือเฉลี่ย 3%) ระยะเวลา 2-5 ปี ถือเป็นหนี้ด้อยสิทธิเมื่อเทียบกับธนาคาร 15-25%

- เงินทุนส่วนของผู้ซื้อ (Equity): เงินสดของผู้ซื้อเอง

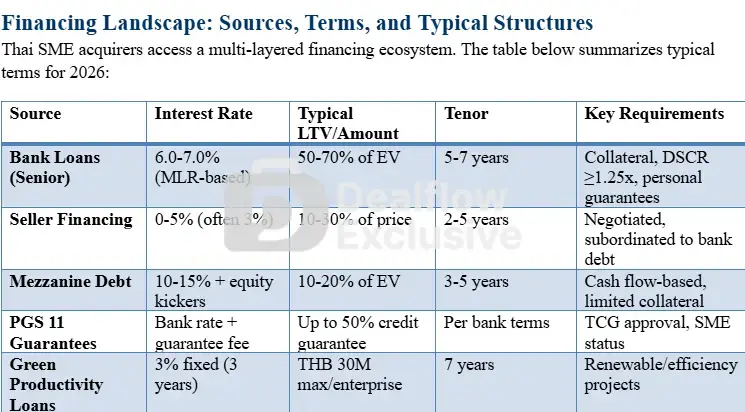

3. แหล่งเงินทุนและเงื่อนไข (Financing Landscape)

- สินเชื่อธนาคาร: ดอกเบี้ย 6.0-7.0% (อิง MLR) วงเงิน 50-70% ของมูลค่ากิจการ ต้องใช้หลักประกัน

- PGS 11 (บสย.): โครงการค้ำประกันสินเชื่อ ช่วยให้กู้ได้วงเงินสูงขึ้น (LTV) หรือลดส่วนเงินดาวน์ลง สินเชื่อ

- Green Productivity: ดอกเบี้ยคงที่ 3% สำหรับกิจการที่ลงทุนด้านพลังงานสะอาด

- Mezzanine Debt: ดอกเบี้ยสูง (10-15%) แลกกับวงเงินที่เพิ่มขึ้น เหมาะสำหรับดีลที่ธนาคารปล่อยกู้ได้จำกัด

4. การซื้อกิจการ vs การเริ่มต้นใหม่ (Acquisition vs. Start-up)

การซื้อกิจการที่มีอยู่แล้วให้ผลตอบแทนและความเสี่ยงที่ดีกว่า

- ผลตอบแทน (IRR): การซื้อกิจการคาดหวัง IRR ที่ 20% (Base case) เทียบกับ Start-up ที่ 8%

- กระแสเงินสด: การซื้อกิจการมีกระแสเงินสดทันทีและเป็นบวกภายใน 2-3 ปี ในขณะที่ Start-up อาจต้องรอมากกว่า 4 ปีและมีความเสี่ยงขาดทุนสูงกว่า

5. กลยุทธ์การบริหารจัดการดีล (The Hybrid Advantage)

แนะนำให้ใช้โมเดลการทำงานร่วมกับที่ปรึกษา 3 ฝ่ายเพื่อเพิ่มโอกาสสำเร็จ (จาก 34% เป็น 80-87%) และได้เงื่อนไขการเงินที่ดีขึ้น

- DealFlow Market: แพลตฟอร์มสำหรับหาดีลที่ผ่านการตรวจสอบแล้ว (Sourcing)

- Max Solutions: ที่ปรึกษาด้านการเงินและการจัดการ (Advisory) ช่วยปรับปรุงตัวเลข EBITDA ให้สะท้อนความเป็นจริงและเจรจาต่อรอง

- Tanormsak Law Firm: ที่ปรึกษากฎหมาย (Legal) ดูแลเรื่องสัญญา, Due Diligence, และโครงสร้างภาษี

6. แผนการดำเนินงาน 90 วัน (30/60/90 Day Roadmap)

- วันที่ 1-30: เตรียมความพร้อม ประเมินเครดิตตัวเอง และขอ Pre-qualify โครงการ PGS 11 วันที่

- 31-60: เลือกเป้าหมาย ยื่นข้อเสนอเบื้องต้น (LOI) และเริ่มคุยกับธนาคาร วันที่

- 61-90: ตรวจสอบสถานะกิจการ (Due Diligence) โดยทนายความ, สรุปสัญญากู้ และโอนกิจการ

7. ข้อมูลเพิ่มเติมสำหรับผู้ซื้อต่างชาติ

- ผู้ซื้อต่างชาติสามารถกู้ธนาคารไทยได้ แต่ต้องตั้งบริษัทไทย (SPV), มีใบส่งเสริมการลงทุน (BOI) หากจะถือหุ้น 100%, และอาจต้องวางเงินดาวน์สูงกว่าคนท้องถิ่น (30-40%)